Guide sur l'aperçu du fonds

Guide pour comprendre votre placement dans un fonds commun de placement (ou organisme de placement collectif)

Explications

L’aperçu du fonds est un document rédigé en langage clair qui contient des renseignements importants au sujet de l’organisme de placement collectif (OPC) qui vous intéresse. Sur seulement deux feuilles recto verso, ce document donne des explications de base sur les placements du fonds, les risques que celui-ci présente et le rendement qu’il produit, ainsi que sur ce qu’il en coûte pour détenir des titres du fonds. Lisez l’aperçu du fonds en compagnie de votre conseiller et n’hésitez pas à lui poser des questions. Il est important que vous soyez à l’aise avec votre décision de placement.

Les OPC sont souvent offerts en différentes séries de parts ou d’actions (désignées ensemble sous le terme «titres»). Toutes les séries de titres d’un fonds ont le même objectif de placement, mais elles peuvent répondre à des besoins différents, qui varient en fonction du type d’épargnant et de ses objectifs individuels. Par exemple, Gestion d’actifs PMSL inc. offre la série A à tous les épargnants, mais elle offre la série I uniquement aux investisseurs institutionnels.

Il s’agit de la date à laquelle l’aperçu du fonds a été déposé auprès des autorités de réglementation. L’aperçu du fonds doit être mis à jour tous les ans et chaque fois qu’un changement important est apporté au fonds.

Il est important de comprendre comment un fonds donné cadre avec votre plan financier global et vos autres placements. Votre conseiller travaillera avec vous pour déterminer si ce placement vous convient.

(1) Bref aperçu

Date de lancement de la série : Date à laquelle les titres de cette série du fonds ont commencé à être offerts en souscription, aussi appelée «date de création».

Valeur totale du fonds : Somme globale que la totalité des épargnants a placée dans le fonds, pour l’ensemble des séries du fonds, à la date indiquée.

Ratio des frais de gestion (RFG) : Pourcentage qui représente ce qu’il en coûte à l’épargnant pour détenir des titres du fonds. Il comprend les frais de gestion et les frais d’exploitation du fonds. Les RFG varient d’un fonds à l’autre et d’une série à l’autre.

Gestionnaire de fonds : Responsable des activités et des opérations quotidiennes liées au fonds.

Gestionnaire de portefeuille : Société qui gère le portefeuille de placements du fonds.

Distributions : Indique s’il est prévu qu’il y ait des distributions pour cette série de titres du fonds, ainsi que la fréquence de ces dernières et le moment où elles devraient être effectuées.

Placement minimal : Montant nécessaire pour le placement initial et pour les achats subséquents de titres du même fonds.

(2) Dans quoi le fonds investit-il?

Section qui explique de façon générale ce dans quoi le fonds investit et qui fournit aussi des précisions sur les titres effectivement en portefeuille. Selon le type de fonds, vous pouvez voir les proportions d’actions et d’obligations qu’il comporte, la répartition géographique des placements ou la répartition de ces derniers par secteur ou industrie. Vous pouvez également voir les dix placements les plus importants du fonds.

(3) Quel est le degré de risque?

Section dans laquelle il est clairement indiqué que la valeur du fonds peut aussi bien diminuer qu’augmenter, et que vous pourriez perdre de l’argent. On y trouve également le niveau de risque du fonds, qui est précisé au moyen d’une échelle allant de «faible» à «élevé». D’autres risques sont expliqués plus en profondeur dans le prospectus.

Quel a été le rendement du fonds?

(4) Rendements annuels :

Graphique qui montre le rendement du fonds sous forme de pourcentage, d’une année à l’autre, au cours des 10 dernières années, dans la mesure où le fonds existe depuis au moins 10 ans.

Meilleur et pire rendement sur trois mois : Mesurée sur le nombre d’années d’existence du fonds, cette donnée fait état de la volatilité à court terme Elle a été conçue pour vous inviter à déterminer la perte que vous pourriez assumer sur une courte période.

Rendement moyen : Le rendement moyen permet de constater les gains ou les pertes enregistrés par le fonds depuis sa création, en dollars. Cette donnée est également présentée sous forme de taux de rendement annuel en pourcentage.

(5) À qui le fonds est-il destiné?

Section qui décrit les épargnants auxquels le fonds peut convenir. Travaillez avec votre conseiller en vue de déterminer si le fonds vous convient.

(6) Un mot sur la fiscalité

Renseignements généraux sur l’incidence fiscale d’un placement dans

le fonds. Parlez de fiscalité avec votre conseiller, et songez à vous adresser à un conseiller fiscal si vous avez d’autres questions.

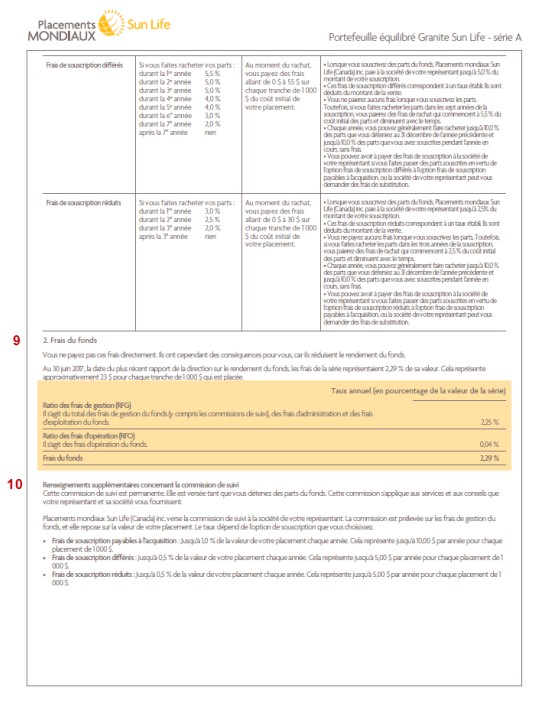

(7) Combien cela coûte-t-il?

Il est important de comprendre les frais liés à l’achat, à la possession et à la vente de titres d’OPC. Vous devez tenir compte de vos objectifs et de votre situation personnelle pour choisir parmi les différents types de placement, y compris les différentes séries du même fonds commun de placement, et les différentes structures de frais au sein de la même série.

(8) Frais de souscription

Chaque OPC offre différentes options de souscription. Il se peut, selon l’option que vous choisissez, que vous n’ayez pas de frais de souscription à payer. Voyez avec votre conseiller quelle est l’option de souscription qui cadre avec vos objectifs, votre horizon de placement et votre degré de tolérance au risque.

(9) Frais du fonds

Les frais du fonds sont ainsi appelés, car ils sont payés par le fonds, et non par vous. Ils ont cependant des conséquences pour vous, car ils réduisent le rendement du fonds.

Le ratio des frais de gestion (RFG), qui paraît une première fois à la section Bref aperçu, fait ici l’objet d’une explication plus détaillée.

Le ratio des frais d’opération (RFO) comprend les coûts d’achat et de vente de titres dans le fonds. Plus la fréquence à laquelle le fonds achète et vend des titres (généralement dans le but de surclasser un indice de référence donné) est élevée, plus le RFO est haut.

Les frais du fonds comprennent le RFG et le RFO.

(10) Renseignements supplémentaires concernant la commission de suivi

Cette section explique plus en détail la commission de suivi. Le gestionnaire de fonds verse souvent la commission de suivi au courtier en épargne collective, qui est la société qui s’occupe de votre compte. Le courtier verse une partie de la commission de suivi à son représentant : votre conseiller. Le montant de la commission de suivi dépend de l’option de souscription que vous choisissez.

Demandez à votre conseiller de vous expliquer les services qu’il offre en échange de cette commission.

(11) Autres frais

Des frais autres que les frais de souscription peuvent être associés aux opérations liées à votre compte; certains de ces frais ont été établis pour décourager la spéculation à court terme.

(12) Et si je change d’idée?

Avant d’acheter des titres d’un OPC, comprenez les options qui s’offrent à vous si jamais vous changiez d’idée dans un certain délai.

(13) Renseignements

Si vous avez des questions sur vos placements, votre conseiller est sans doute votre principale ressource. Après tout, il est celui qui connaît le mieux votre situation financière. Vous avez également accès à d’autres ressources, dont certaines sont indiquées dans la présente section.

Pour en savoir plus sur l’aperçu du fonds, ou si vous avez des questions générales sur les placements dans les OPC, adressez-vous à votre conseiller.

Commissions, trailing commissions, sales charges, management fees and expenses all may be associated with mutual fund investments. Please read the prospectus for details before investing. Mutual funds are generally not guaranteed, their values may change frequently and past performance may not be repeated.